Publications réglementaires

Retrouvez les informations réglementées liées à notre activité.

Contrat en déshérence Mixité femme-homme Hébergement des Données de Santé

Dispositions particulières des contrats d'assurance vie en déshérence (Loi Eckert – Évolution réglementaire)

Depuis 2007, le cadre législatif a été renforcé à plusieurs reprises afin de mieux protéger les assurés et leurs ayant droit et d’obliger les assureurs à identifier plus efficacement le décès des assurés. La loi n° 2014-617 du 13 juin 2014, relative aux comptes bancaires inactifs et aux contrats d’assurance-vie en déshérence, dite "loi Eckert", est venue compléter ces dispositifs. Son objectif est de renforcer la réglementation encadrant les contrats d’assurance-vie en déshérence, c’est-à-dire ceux dont le capital n’a pas été versé après le décès de l’assuré ou à l’échéance du contrat.

Parmi ses principales dispositions, la loi Eckert prévoit :

- La revalorisation du capital garanti dès le décès de l’assuré, avec un taux minimum fixé par décret.

- Une consultation annuelle obligatoire du Répertoire National d’Identification des Personnes Physiques (RNIPP) par les assureurs, afin d’identifier les assurés décédés.

- Le transfert des fonds non réclamés à la Caisse des Dépôts et Consignations (CDC) avant qu’ils ne soient, à terme, reversés à l’État.

CNP Assurances Protection Sociale effectue au moins une interrogation du Répertoire National d'Identification des Personnes Physiques (RNIPP) de l’INSEE sur l’année, afin de détecter au plus tôt le décès éventuel de ses assurés et de mettre en œuvre leurs volontés. Nous identifions un grand nombre de nos bénéficiaires en faisant appel à des partenaires généalogistes et des cabinets d’enquêteurs spécialisés dans la recherche de bénéficiaires

Malgré ces dispositifs, certains bénéficiaires peuvent demeurer introuvables. Dans ces cas, l’article L.132-27-2 du Code des assurances impose que les sommes non réglées issues des contrats d’assurance-vie soient transférées à la Caisse des Dépôts et Consignations, puis à l’État, selon les délais suivants :

- 10 ans après la prise de connaissance du décès de l’assuré ou l’échéance du contrat, CNP Protection Sociale transfère les capitaux à la Caisse des Dépôts et Consignations.

- 20 ans après le dépôt des fonds à la Caisse des Dépôts et Consignations, si aucun bénéficiaire ne s’est manifesté, les sommes sont acquises définitivement par l’État.

À noter que les temporaires décès pour lesquels le décès de l’assuré est intervenu avant le 1er janvier 2015, les capitaux sont conservés 30 ans par l’assureur avant d’être transférés à l’État.

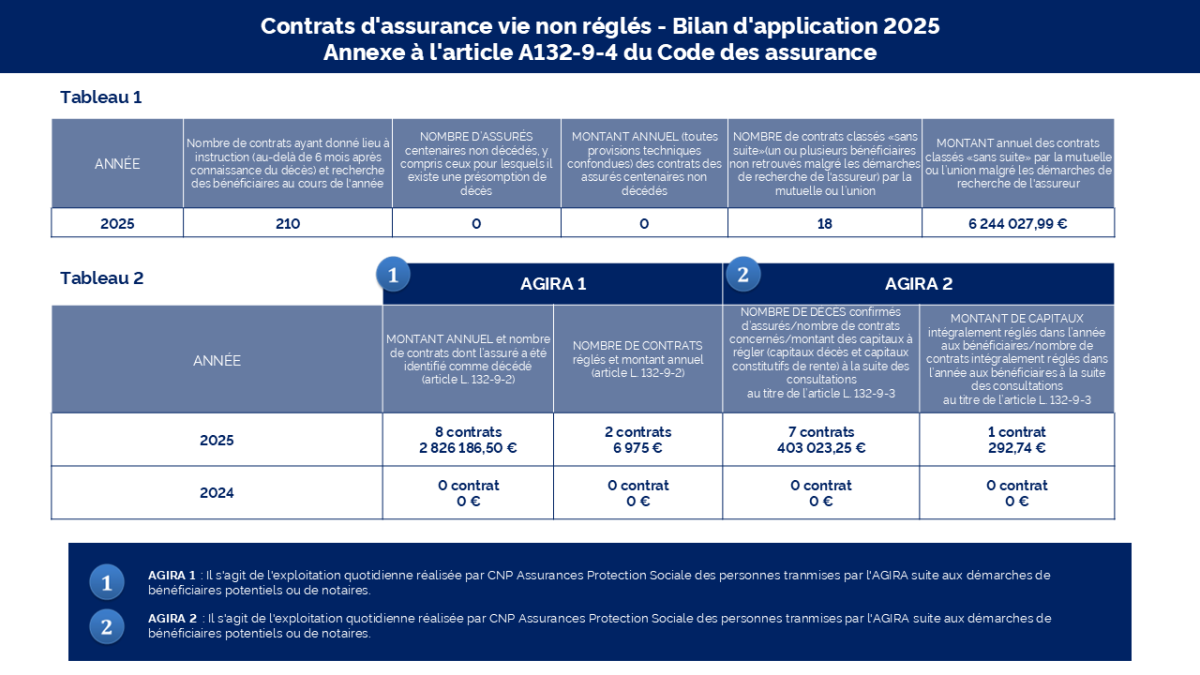

Publication des états réglementaires

Les états réglementaires publiés ci-dessous sont établis en application des articles L.132-9-2 et L.132-9-3 du Code des assurances :

- L’article L.132-9-2 a instauré un guichet unique, AGIRA, permettant à toute personne de vérifier si elle est bénéficiaire d’un contrat d’assurance-vie souscrit par un proche décédé.

- L'article L.132-9-3 impose aux assureurs de contrôler chaque année si leurs assurés figurent parmi les personnes déclarées décédées, et, le cas échéant, d’engager les démarches nécessaires pour identifier et contacter les bénéficiaires afin de procéder au règlement des prestations.

(*) : Un contrat d’assurance « temporaire en cas de décès » garantit un capital pour une période déterminée, en contrepartie du paiement d’une cotisation.

Questions fréquentes concernant les assurances vie en déshérence

-

Si les bénéficiaires ne sont pas identifiés par la compagnie d'assurance dans les 10 ans suivant la date à laquelle l'assureur a pris connaissance du décès, les fonds sont automatiquement transférés à la Caisse des Dépôts.

À ce stade, la Caisse des Dépôts devient votre seul interlocuteur. Son service de recherche en ligne, Ciclade, est disponible pour vous aider dans vos démarches.

Après un délai de 30 ans à partir de la date de décès de l'assuré, les fonds non réclamés sont définitivement transférés à l'État et ne peuvent plus être récupérés par les bénéficiaires. -

Les assureurs ont chargé l'Agira (Association pour la gestion des informations sur le risque en assurance) de gérer la recherche des contrats d'assurance vie en cas de décès, conformément aux dispositions légales. Cet organisme est conçu pour simplifier vos démarches et recherches. Vous pouvez déclarer le décès d'un proche en ligne directement sur le site de l’AGIRA.

Il est également possible de contacter l'Agira par courrier postal. Vous trouverez toutes les informations nécessaires sur leur site internet.

L'Agira transmettra votre demande à tous les assureurs, qui vérifieront l'existence d'un contrat souscrit par la personne décédée. Si un contrat est trouvé et que vous en êtes bénéficiaire, l'assureur vous contactera pour vous verser la prestation prévue.

Publication relative à la loi n° 2021-1774 du 24 décembre 2021 (dite loi « Rixain »)

CNP Assurances Protection Sociale confirme sa volonté de faire de la mixité entre les femmes et les hommes un enjeu prioritaire en obtenant un très bon score à l'Index 2025 en matière d’égalité professionnelle femmes-hommes dit "indicateurs Pénicaud". Les objectifs de l’article 14 de la loi n°2021-1774 du 24 décembre 2021 dite loi « Rixain »* sur les critères de féminisation des instances dirigeantes sont par ailleurs largement dépassés.

- En 2025, CNP Assurances Protection Sociale obtenu une note globale de 96 sur 100 à l’index d’égalité femmes-hommes et a atteint la note maximale sur 4 des 5 indicateurs :

- Moyenne de rémunération annuelle : 36/40

- Taux d’augmentations individuelles : 20/20

- Taux de promotions : 15/15

- Augmentation au retour de congé maternité :15/15

- Répartition H/F sur les 10 salaires les plus élevés : 10/10

Ce score reflète nos engagements inscrits dans l'accord relatif à l’égalité professionnelle entre les femmes et les hommes et à la qualité de vie et des conditions de travail, notamment :

- mieux accompagner l’évolution professionnelle des salariées,

- poursuivre la politique d’égalité salariale,

- renforcer la prévention et la lutte contre toute forme de discrimination,

- développer l’accompagnement de la parentalité. - En 2025, CNP Assurances Protection Sociale compte 46 % de femmes au sein de son Comité exécutif traduisant nos engagements et récompensant nos différentes initiatives pour assurer des conditions propices à l'accessibilité pour les femmes aux fonctions managériales et dirigeantes au sein de notre environnement de travail :

- un cadre de travail plus flexible avec l'accord Open travail visant à étendre le télétravail et les temps de vie personnels et professionnels au sein de la journée et assurer ainsi un meilleur équilibre entre vie professionnelle et vie personnelle ;

- une démarche de Leadership au féminin permettant de casser les préjugés de posture de leadership et d’inciter nos collègues a mieux appréhender et accompagner les promotions ;

- des formations visant au développement des compétences managériales.

* Pour rappel, en application de la loi Rixain, les entreprises doivent compter au 1er mars 2026 au moins 30 % de femmes au sein de leur instances dirigeantes, et 40 % à compter du 1er mars 2029.

Hébergement des Données de Santé

La certification HDS (Hébergement des Données de Santé) a pour objectif de « renforcer la protection des données de Santé à caractère personnel et de construire un environnement de confiance autour de l'eSanté et du suivi des patients. Elle s’appuie sur des référentiels incluant le respect de normes ISO et permet de délivrer une certification par un organisme indépendant accrédité à toute structure ou organisme hébergeant des données de santé ». [Source : Agence Numérique en Santé - droits d’auteur : ANS]

CNP Assurances Protection Sociale peut être amené à héberger des données personnelles de santé. Ces données sont des données sensibles au sens du RGPD (art. 9 du Règlement UE 2016/679). Leur accès est encadré par la loi pour protéger les droits des personnes. L’hébergement de ces données doit être réalisé dans des conditions de sécurité adaptées à leur criticité.

Cette page a pour finalité d’apporter aux clients de CNP Assurances Protection Sociale (CNP-PS) des informations sur le périmètre de la prestation de service couvert par la certification HDS.

CNP-PS fait appel à différents acteurs tiers hébergeurs, participants au traitement des données de santé à caractère personnel pour délivrer sa prestation.

Ces tableaux sont établis conformément au référentiel HDS. CNP-PS les a produits et publiés en veillant à appliquer au mieux les exigences de ce référentiel. Ils offrent aux clients de CNP-PS un support pour nourrir leur propre démarche de conformité au référentiel HDS version 2024.

Cette publication fait partie des attendus dans le cadre du référentiel HDS qui sont vérifiés par l’organisme de certification.